Olivier Peiffert, Maître de conférences à l’Université Sorbonne Nouvelle – Paris 3 avec Factoscope

Les élections au Parlement européen du 23 au 29 mai 2019 se dérouleront dans un contexte marqué par la crise de la dette publique ainsi que par les révélations successives de collectifs de journalistes (LuxLeaks, Panama Papers, Cum-ex etc.) dénonçant l’ampleur du phénomène de fraude et d’évasion fiscale, notamment dans l’Union européenne.

Il n’est pas inutile d’expliquer en quoi la composition future du Parlement européen est susceptible d’avoir une incidence sur l’agenda politique en matière fiscale. D’autant que les pouvoirs réels du Parlement européen dans le domaine de la fiscalité ne sont pas aisés à saisir.

Un Parlement aux pouvoirs limités en matière fiscale

Il faut d’emblée préciser que, à ce jour, il appartient avant tout aux États membres de l’Union européenne de définir et de prélever l’impôt sur leurs territoires respectifs. L’action de l’Union européenne dans le champ de la fiscalité demeure modeste et concerne essentiellement le bon fonctionnement du marché intérieur et la libre concurrence. En tout état de cause, les institutions de l’Union européennes, dont le Parlement européen, ne peuvent pas agir au-delà de ce cadre.

De plus, si l’on s’intéresse aux différentes hypothèses d’intervention de l’Union européenne en matière fiscale, les attributions du Parlement apparaissent assez limitées.

Dans le but d’assurer le bon fonctionnement du marché intérieur, l’Union européenne peut adopter des directives visant à harmoniser les législations nationales en matière d’impôts directs, comme l’impôt sur les sociétés (article 115 TFUE), ou indirects, comme la TVA (article 113 TFUE). Cependant, les traités prévoient que ces directives sont adoptées suivant une procédure législative « spéciale ». Techniquement, depuis le traité de Lisbonne, la procédure législative « ordinaire » prévaut pour la plupart des politiques de l’Union européenne. Celle-ci prévoit que le Parlement européen et le Conseil de l’Union européenne, organe réunissant les représentants des gouvernements des États membres, sont sur un pied d’égalité pour discuter des propositions de la Commission. En revanche, lorsque les traités prévoient une procédure spéciale dans un domaine, les règles sur la prise de décision diffèrent.

En vertu des procédures spéciales prévues par les articles 113 et 115 TFUE, c’est le Conseil de l’Union européenne – donc les gouvernements des États membres – qui adopte à l’unanimité les directives fiscales. Le Parlement européen est seulement consulté sur les propositions de la Commission européenne. Ses avis lui permettent de participer à la discussion sur le contenu de la législation et ont bien évidemment une réelle importance, mais ils n’ont pas d’effet contraignant pour le Conseil.

Par ailleurs, l’action de l’Union européenne dans le domaine de la fiscalité ne s’arrête pas à l’adoption de directives par le Conseil. D’autres modes d’intervention existent, mais dans lesquels le Parlement européen n’est pas plus impliqué. En particulier, depuis les années 2000, la Commission européenne a adopté une série de décisions par lesquelles elle a interdit certains dispositifs fiscaux adoptés par des États membres au motif il s’agit d’aides d’État incompatibles avec le marché intérieur. Les plus récentes, relatives à des rescrits fiscaux (des décisions par lesquelles le fisc d’un État avalise une méthode de calcul des bénéfices imposables d’une société), ont fait grand bruit (affaires Apple en Irlande, Amazon au Luxembourg, etc.). Dans ce domaine, la Commission exerce toutefois sa compétence exclusive de régulation de la concurrence dans l’Union européenne (article 3 et articles 107 à 109 TFUE), sur laquelle le Parlement européen n’a pas de pouvoir formel.

En bref, au vu des attributions législatives du Parlement européen dans les autres domaines, on pourrait croire qu’il est à la marge de la politique fiscale de l’Union européenne. Il ne faut cependant pas s’arrêter à cette première analyse.

L’activisme des commissions parlementaires

Comme de nombreux parlements nationaux, le Parlement européen exerce, à côté de ses fonctions législatives, « des fonctions de contrôle politique et consultatives » (article 14 TUE). Le contrôle politique peut notamment prendre la forme de commissions parlementaires spéciales, constituées provisoirement sur une thématique donnée (article 197 du règlement intérieur du Parlement européen), ou même de commissions d’enquêtes visant à examiner les allégations d’infraction ou de mauvaise administration dans l’application du droit de l’Union par les institutions européennes ou les autorités des États membres (article 226 TFUE et article 198 du règlement intérieur du Parlement européen).

Dans la période récente, c’est grâce à un certain activisme dans l’exercice de ce pouvoir de contrôle politique que le Parlement a pu jouer un rôle non négligeable en faveur de la lutte contre la fraude et l’évasion fiscale.

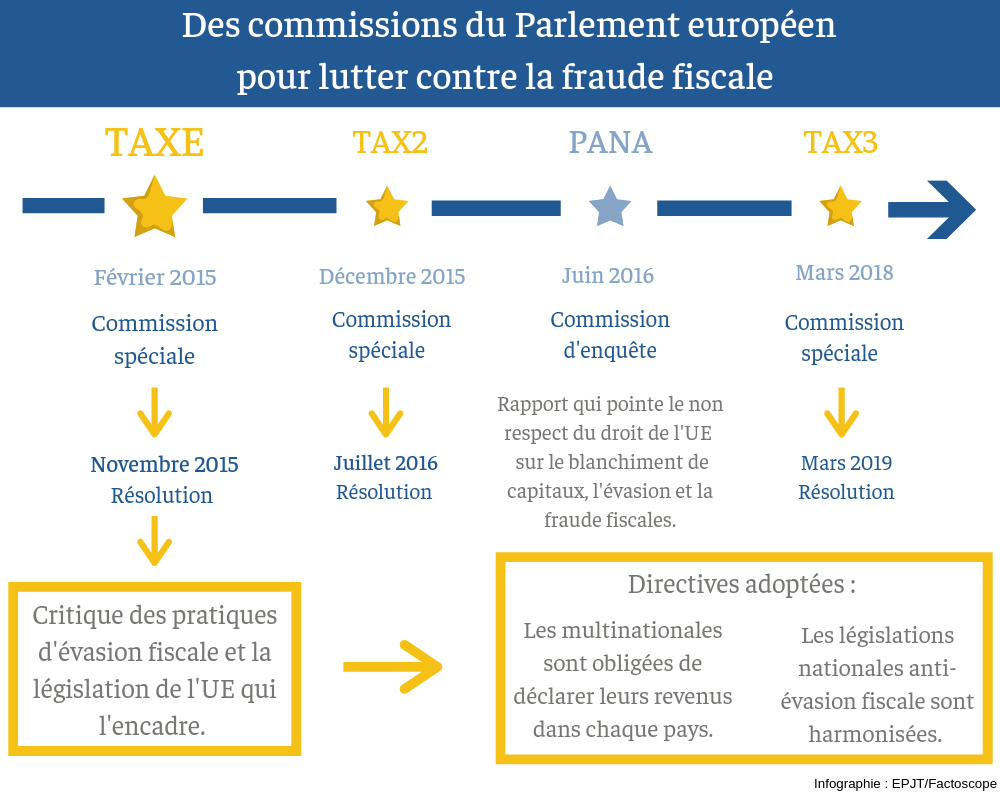

À la suite des révélations du LuxLeaks, qui ont mis au jour les pratiques d’optimisation fiscale permises par les rescrits fiscaux de certains États membres, une commission spéciale, dite « TAXE », été constituée à l’initiative de certains parlementaires en février 2015. Le Parlement a ici tiré partie des enquêtes ouvertes par la Commission européenne au sujet des pratiques nationales de délivrance de rescrits fiscaux à certaines entreprises multinationales. La commission TAXE du Parlement a ainsi réalisé un vaste travail d’analyse de la façon dont les règles européennes existantes étaient appliquées par les États membres, en procédant à l’audition de nombreux acteurs : commissaires européens, représentants des États membres, des entreprises multinationales ou de conseil fiscal, de la société civile, consortiums d’enquêtes de journalistes, etc.

A l’issue des travaux de cette commission, le Parlement européen a adopté, le 25 novembre 2015, une résolution sur les rescrits fiscaux et autres mesures similaires. Cette résolution dresse un tableau d’ensemble très critique des pratiques d’évasion fiscale et de la façon dont elles sont rendues possibles en raison d’un défaut de coordination des États membres de l’Union, de la politique de certains pays tiers, de lacunes législatives, de pratiques nationales discutables et du développement du conseil fiscal. Elle a également fait des propositions précises de réformes de la législation de l’Union.

En décembre 2015, une nouvelle commission parlementaire spéciale, appelée TAX2, a été constituée pour poursuivre et achever les travaux de la première. Les travaux de cette seconde commission, qui ont donné lieu à de nouvelles auditions des acteurs concernés, ont abouti à l’adoption d’une seconde résolution, en juillet 2016. Cette résolution a repris et complété les conclusions de la précédente, en abordant, notamment, la question du listage des pays tiers « non coopératifs », le rôle des établissements financiers dans la planification fiscale agressive, ou encore le statut des lanceurs d’alerte. Puis la commission spéciale TAX3, constituée en mars 2018, a étendu ses travaux à la criminalité financière, donnant lieu à une troisième résolution adoptée le 26 mars dernier qui concerne de très nombreuses questions encore.

C’est même une commission d’enquête, appelée « PANA », en référence aux Panama Papers, qui a été chargée, en juin 2016, d’examiner la bonne application du droit de l’Union en matière de blanchiment de capitaux, d’évasion fiscale et de fraude fiscale. À la suite de ses investigations, la commission PANA a rendu en 2017 un rapport pointant plusieurs cas de mauvaise administration, et ciblant tout particulièrement les États membres. Il est reproché à ces derniers, notamment, de ne pas assurer correctement l’échange d’informations entre leurs administrations fiscales, de ne pas veiller à l’application effective de la législation européenne anti-blanchiment, et de ne pas avoir sanctionné les auteurs d’infractions à cette législation.

Une magistrature d’influence en matière fiscale

Grâce à cet activisme dans ses fonctions de contrôle politique, le Parlement européen a pu, dans une certaine mesure, combler la faiblesse de ses attributions législatives. Le résultat des enquêtes des différentes commissions parlementaires a permis de donner plus de poids à ses avis relatifs aux directives d’harmonisation des législations nationales en matière fiscale.

Le Parlement européen a ainsi pu apporter son soutien au « paquet » sur la lutte contre l’évasion fiscale présenté en 2016 par la Commission européenne. Ce paquet comprenait des propositions de directives qui étaient identifiées par la résolution du Parlement du 25 novembre 2015, notamment en ce qui concerne l’harmonisation des législations nationales anti-évasion et l’obligation pour les entreprises multinationales de déclarer leurs revenus pays par pays. Et ces directives ont été adoptées en quelques mois seulement par le Conseil de l’Union, un délai record lorsque l’on sait que l’harmonisation en matière fiscale nécessite souvent plusieurs années de discussions.

Bien évidemment, l’adoption de cette législation est le résultat de la conjugaison de nombreux facteurs, notamment internationaux. Le soutien du Parlement européen aux propositions de la Commission a cependant renforcé le consensus politique autour des nouvelles mesures. C’est ainsi par une magistrature d’influence que l’organe parlementaire de l’Union européenne peut intervenir sur l’agenda politique en matière fiscale.

Dans sa résolution du 26 mars 2019, le Parlement européen était « d’avis que les travaux des commissions TAXE, TAX2, PANA et TAX3 devraient se poursuivre au cours de la prochaine législature » dans le cadre d’une structure dédiée au sein de la commission des affaires économiques et monétaire, qui est une commission permanente du Parlement. Le fait que ce vœu soit suivi d’effets dépendra principalement de la composition future du Parlement. Et donc des résultats des élections à venir.

La prochaine législature sera même saisie d’une question majeure : le 15 janvier dernier, la Commission a présenté une communication proposant le passage graduel de la procédure législative spéciale vers la procédure législative ordinaire en matière fiscale, ce qui ferait à terme du Parlement européen un véritable colégislateur fiscal, à égalité avec le Conseil réunissant les gouvernements des États membres. Du coup, la règle de l’unanimité au sein de ce Conseil serait supprimée au profit de la règle de la majorité. Cela est clairement de nature à faciliter les réformes fiscales européennes, d’où l’importance accrue de l’orientation politique du Parlement européen